ورشکستگی یکی از بزرگترین بانکهای تجاری خصوصی کشور ما ایران، بانک آیندهگان در تابستان ۱۴۰۴، انگیزهای شد تا یادداشتهای پیشین خود از سال ۲۰۱۸، را بار دیگر بازخوانی کرده، بهروزرسانی نموده و از نظر محتوایی گسترش دهم.

در سال ۲۰۱۸، همهپرسی ناموفق در سوئیس دربارهٔ اجرای نظام « سیستم پول کامل » برگزار شد و این موضوع بهطور گسترده مورد بحث و تحلیل عمومی قرار گرفت.

محور اصلی این پژوهشها بررسی این پرسش بود که چگونه میتوان یک نظام بانکی بهشدت بحرانپذیر را بهصورت بنیادین اصلاح کرد؛ بهویژه در کشورهایی با ضعفهای ساختاری اقتصادی، مانند ایران.

ایران میتواند گزینهای مناسب برای تبدیل شدن به نخستین کشوری باشد که در آن یک نظام پول کاملِ جایگزین بهصورت تدریجی و مرحلهای اجرا شود. دقیقاً بهدلیل فرسودگی و فشارهای انباشته بر ساختارهای اقتصادی و مالی موجود، فرصتی کمنظیر برای یک نوسازی عمیق و آغاز مسیری نو فراهم شده است. از این منظر، ورشکستگی بانک آیندهگان ایران نباید صرفاً بهعنوان یک هشدار تلقی شود، بلکه میتواند نقطهٔ آغاز شکلگیری یک نظام بانکی باثبات، شفاف و آیندهنگر باشد. این موضوع تنها زمانی میتواند به واقعیت بدل شود که نظام موجود پشت سر گذاشته شده و نهادهای دموکراتیک تازه و ساختاریافته شکل گرفته باشند.

اکنون زمان آن فرارسیده است — و این مسئولیتی همگانی است — که دربارهٔ ایرانِ فردا پس از جمهوری اسلامی بیندیشیم، برای حوزههای گوناگون زندگی اجتماعی راهکارها و بدیلهای پایدار طراحی کنیم و بدینسان خود را آماده سازیم. این انگیزه، نقطهٔ آغازینِ نوشتارِ حاضر را شکل میدهد. « X برای « روزِ

طرح موضوع

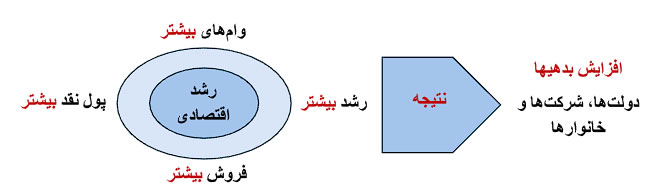

رشد اقتصادی تا امروز بهعنوان شاخص اصلی سنجش موفقیت اقتصادی تلقی میشود، با این حال این رشد روزبهروز با هزینهای فزاینده همراه است: افزایش مستمر بدهیها. در چارچوب نظام پولی کنونی، بخش عمده پول نه توسط دولت یا بانک مرکزی، بلکه از طریق اعطای اعتبار توسط بانکهای خصوصی ایجاد میشود. بنابراین، رشد اقتصادی بهطور ساختاری به افزایش بدهیهای دولتها، بنگاهها و خانوارها وابسته است. از اینرو، رشد اقتصادی در چارچوب نظام بانکی کنونی بدون اتکا به بدهی، قابل تصور نیست. این مدل برای سالها توانسته رفاه نسبی ایجاد کند، اما محدودیتهای بنیادین آن بهوضوح خود را نشان میدهد. بحرانهای مالی، شکلگیری حبابهای دارایی، افزایش نابرابری و استمرار سیاستهای نرخ بهره پایین پدیدههایی تصادفی نیستند؛ بلکه نشانههای نظامی هستند که تنها از طریق گسترش مستمر اعتبار قادر به حفظ ثبات خود میباشد. در چنین شرایطی، پرسش اساسی مطرح میشود که آیا توسعه اقتصادی میتواند بدون این اجبار ساختاری به بدهی محقق شود و آیا گذار به نظام پول کامل میتواند ابزار بازتعریف رابطه میان رشد اقتصادی، خلق پول و بدهیهای عمومی و خصوصی باشد.

نا-منطقی بودن نظام بانکی کنونی

اقتصاد زمانی رشد میکند که وام داده شود، و وام نیز زمانی داده میشود که اقتصاد در حال رشد باشد.

نتیجه این نا-منطقی افزایش روزافزون بدهیهاست. اگر این زنجیره در جایی پاره شود، بحران مالی و اقتصادی اجتنابناپذیر است.

تلهای که گریزی از آن بهسختی ممکن است

وام —–>رشد اقتصادی—–>بدهی —–> وام

یک نمونه روشن از آسیبپذیری نظام بانکی کلاسیک و مبتنی بر اعتبار، ترکیدن حباب مسکن در ایالات متحده در سالهای ۲۰۰۸/۲۰۰۹ و سرایت جهانی ریسکهای ناشی از آن است.

یک نمونه برجسته از آسیبپذیری نظام بانکی مبتنی بر اعتبار – علاوه بر عواملی مانند فساد – ورشکستگی بانک تجاری آیندهگان در ایران است، و بدون شک این آخرین نمونه نخواهد بود.

آیا میتوان این چرخه معیوب را شکست؟

نظام پولی کنونی

پول بانکی giral money

گِیرال مانی از طریق اعطای وامهای بانکی خلق میشود.

گِیرال مانی همان موجودی الکترونیکی حساب جاری است که بهعنوان طلبی از بانک مطرح میشود و نه پول فیزیکی، و از طریق حوالهها و پرداختهای کارت به گردش درمیآید.

روش استفاده ما از پول امروز برای بیشتر مردم نامرئی است – اما زندگی ما را بیش از بسیاری از تصمیمات دیگر تحت تأثیر قرار میدهد. در اکثر کشورهای صنعتی، پول عمدتاً توسط دولت یا بانک مرکزی ایجاد نمیشود، بلکه توسط بانکهای تجاری خلق میشود. هر بار که یک بانک وامی میدهد، پول جدیدی ایجاد میشود. در نظام پولی کنونی، اعطای وام همزمان با خلق پول جدید انجام میشود. هنگامی که یک بانک تجاری اعتباری را اعطا میکند، این اعتبار بهصورت دیجیتال به حساب جاری مشتری بانک منظور میشود، بدون آنکه پشتوانهای معادل از پول فیزیکی یا ذخایر موجود وجود داشته باشد. بدین ترتیب، پول اعتباری یا پول بانکی (گِیرال مانی) شکل میگیرد که بخش عمده نقدینگی ،یکی از علل شکلگیری تورمهای ویرانگر، در اقتصادهای مدرن را تشکیل میدهد.

حدود ۹۰ درصد از نقدینگی موجود در اقتصاد بهشکل پول بانکی (گِیرال مانی) در گردش است.

بدون شک این سیستم مزایایی دارد: سرمایهگذاریها را تحریک میکند، رشد اقتصادی را ممکن میسازد و تضمین میکند که پروژهها پیش از وجود واقعی پول تأمین مالی شوند. اما پیامدهای منفی هم دارد. از آنجا که پول جدید عمدتاً از طریق وام به بازارهای مسکن و مالی وارد میشود، قیمت داراییها سریعتر از دستمزدها افزایش مییابد. نتیجه آن افزایش نابرابری است که مکرراً منجر به بحثهای سیاسی میشود. همزمان، این سیستم ناپایدار است. بانکها میتوانند ورشکست شوند، بحرانهای مالی رخ میدهد و نجات این بحرانها هزینههای میلیاردی برای دولتها و به تبع آن مالیاتدهندگان دارد.

جایگزین نظام پولی کنونی سیستم پول کامل

full-reserve banking system

در چنین سیستمی، تنها بانک مرکزی قادر به خلق پول خواهد بود.

ایده «سیستم پول کامل» بهعنوان جایگزینی برای نظام پول بانکی (گِیرال مانی) بسیار جذاب به نظر میرسد. حسابهای جاری مردم صد درصد با پول بانک مرکزی پوشش داده میشوند و بانکها دیگر نمیتوانند از طریق وام پول جدید ایجاد کنند. وامها باید از سرمایه موجود تأمین شوند، مانند سپردههای پسانداز یا سرمایه شخصی. در این صورت پول پایدارتر خواهد بود، تورم با دقت بیشتری کنترل میشود و وابستگی رشد اقتصادی به افزایش بدهی کاهش مییابد. سرمایهگذاری در شرکتها بیشتر به بازارهای واقعی سرمایه، صندوقها یا صندوقهای بازنشستگی منتقل میشود و دیگر به صورت خودکار پول جدید ایجاد نمیشود. دولت نیز میتواند بدون ایجاد بدهی، در پروژههای زیرساختی، آموزش و حفاظت از محیط زیست سرمایهگذاری کند ، حتی پرداختی به شهروندان ممکن خواهد بود. (Citizen dividend)

در نظام پول کامل بهصورت تئوری ممکن است بانک مرکزی پول اضافی را که فراتر از منابع معمول توسط بانک مرکزی خلق میشود، مستقیماً به مردم پرداخت کند تا قدرت خرید حفظ شود، عدالت اجتماعی تقویت گردد و اقتصاد تثبیت یابد.

اجرای چنین سیستمی جهشی ناگهانی به سوی ناشناختهها نیست و میتواند به تدریج صورت گیرد. ابتدا باید چارچوبهای قانونی تدوین و حسابهای جاری از حسابهای سرمایهگذاری یا پسانداز به وضوح جدا شوند. سپس بانکها میتوانند مدل کسبوکار خود را تطبیق دهند: وامها از منابع موجود پرداخت میشوند و درآمدها از کارمزدها، واسطهگری و مدیریت داراییها حاصل میشود. همزمان، بانک مرکزی میتواند پروژههای دولتی را بدون ایجاد بدهی تأمین مالی کند، بدون اینکه سیستم بانکی موجود دچار ناپایداری شود. در بلندمدت، سیستم تثبیت میشود، نقدینگی نظارت میشود و بازارهای سرمایه بیشتر در تأمین مالی شرکتها نقش دارند.

این گذار مزایای فوری دارد: حسابهای جاری امنتر میشوند، ریسک بحرانهای سیستمی بانکها کاهش مییابد و رشد اقتصادی کمتر به بدهیها وابسته خواهد بود. همزمان، سیستم بانکی عملکرد خود را حفظ میکند و اتصال بینالمللی و پرداختها و تراکنشهای بینالمللی از طریق سوئیفت انجام میشوند.

واضح است که چنین اصلاحی نیازمند برنامهریزی دقیق، قوانین شفاف و هماهنگی نزدیک بین دولت و بانک مرکزی است. اما این ایده نه تنها از نظر تئوری جذاب است، بلکه میتواند پایهای برای سیستمی پایدارتر، عادلانهتر و بادوامتر باشد.

مراحل احتمالی برای اجرای سیستم پول کامل

مرحله اول

مدل هیبریدی Hybrid model

در این مرحله انتقالی، حسابهای جاری مردم صد درصد با پول بانک مرکزی پوشش داده میشوند، در حالی که بانکها همچنان وام میدهند اما تنها از منابع موجود مانند سپردههای پسانداز یا سرمایه بانکی. دولت میتواند به صورت محدود و بدون ایجاد بدهی، پول جدید برای سرمایهگذاریهای عمومی ایجاد کند و پروژهها را تأمین مالی کند، بدون اینکه میزان پول از طریق وامهای بانکی افزایش یابد. بانکها نقش خود را به عنوان واسطه، پردازشگر پرداختها و مدیر دارایی حفظ میکنند. هدف این مرحله، تثبیت سیستم بانکی موجود، کاهش ریسکها و آشنا کردن تدریجی مردم با مدل جدید پولی است.

مرحله دوم

سیستم پول کامل full-reserve banking system

در مرحله نهایی، جداسازی کامل بین خلق پول و اعطای وام صورت میگیرد: تنها بانک مرکزی قادر به خلق پول جدید است، تمامی حسابهای جاری صرفاً شامل پول بانک مرکزی خواهند بود و بانکها دیگر پول اعتباری ایجاد نمیکنند. وامها باید کاملاً از منابع موجود تأمین شوند. دولت همچنان میتواند سرمایهگذاریهای هدفمند بدون ایجاد بدهی انجام دهد و تورم بهطور دقیق کنترل میشود. این سیستم ریسکهای سیستمی را کاهش میدهد، رشد اقتصادی را از رشد بدهی مستقل میکند و چارچوبی شفاف و پایدار برای بازارهای مالی، شرکتها و خانوارها ایجاد میکند.

اجرای فنی سیستم پول کامل

در گام نخست، بانک مرکزی اقدام به خلق پول جدید بانک مرکزی کرده و آن را مستقیماً به حساب دولت منظور میکند. دولت میتواند پروژههای عمومی خود—از جمله در حوزهٔ بهداشت و درمان، آموزش و پرورش یا توسعهٔ زیرساختها—را بدون ایجاد بدهی تأمین مالی کند. این امر از طریق خلق مستقیم پول جدید توسط بانک مرکزی و تخصیص آن به دولت انجام میشود، بدون آنکه نیازی به استقراض، انتشار اوراق بدهی یا دریافت وام وجود داشته باشد. در نتیجه، برای دولت هیچگونه تعهد بازپرداخت، هزینهٔ بهره یا کارمزد مالی ایجاد نمیشود.

دولت مجاز است این منابع را تنها برای طرحها و برنامههای مشخص و از پیش تعریفشده بهکار گیرد، از جمله سرمایهگذاری در زیرساختها، آموزش یا بهداشت. استفاده از این منابع برای تأمین هزینههای جاری یا جبران کسری بودجه عمومی مجاز نخواهد بود. این محدودیت تضمین میکند که خلق پول با شفافیت کامل، قابلیت نظارت و پیوند مستقیم با فعالیتهای واقعی اقتصادی انجام شود.

راههای تأمین مالی دولت بدون بدهی

فرض کنید دولت قصد گسترش شبکهٔ بیمارستانهای دولتی را دارد. بانک مرکزی منابع مالی لازم برای این پروژه را مستقیماً به حساب دولت واریز میکند. این منابع بهطور کاملاً هدفمند صرف هزینههای ساختوساز، خرید تجهیزات پزشکی و پرداخت حقوق کارکنان میشود. بدین ترتیب، نه بدهی جدیدی برای دولت شکل میگیرد و نه هزینهای بابت بهره یا کارمزد به نظام مالی تحمیل میشود. فرآیند تأمین مالی شفاف، قابلکنترل و پایدار باقی میماند و در عین حال، کل نظام پولی از فشار ناشی از گسترش اعتبارات بانکی و افزایش بدهی مصون میماند.

بانک مرکزی در این فرآیند سودمحور عمل نمیکند، بلکه به نمایندگی از بخش عمومی عمل میکند. هنگامی که بانک مرکزی به دولت پول واریز میکند، این کار بدون قرارداد اعتباری، بدون تعهد بازپرداخت و بدون پرداخت بهره انجام میشود و به این ترتیب از نظر حقوقی و اقتصادی هیچ بدهیای ایجاد نمیشود. بر خلاف وامهای کلاسیک، هیچ طلبکار خارجی و هیچ حق بازپرداختی وجود ندارد، زیرا دولت و بانک مرکزی هر دو بخشی از بخش عمومی هستند. پول مستقیماً وارد گردش اقتصادی میشود و به این ترتیب تأمین مالی واقعی و بدون بدهی ممکن میشود.

برای جلوگیری از تورم، خلق پول در نظام پول کامل تحت قوانین مشخص و سختگیرانه انجام میشود: این خلق پول بر اساس توان واقعی اقتصادی صورت میگیرد، تحت حداکثر سقف مشخص – مثلاً بهعنوان درصدی از تولید ناخالص داخلی – انجام شده، برای پروژههای مشخص مانند زیرساخت یا آموزش اختصاص مییابد و توسط بانک مرکزی مستقل کنترل میشود.

رهایی از تلهٔ اعتباری: راههای تأمین مالی پایدار برای شرکتها و کسب و کارهای ایران

در نظام پول کامل، امکان تأمین مالی شرکتها و کسبوکارها در در تمام سطوح همچنان وجود دارد، اما بر پایهای پایدارتر نسبت به نظام کنونی مبتنی بر اعتبار و بدهی. تفاوت اصلی این است که تأمین مالی اکنون بر سرمایهٔ واقعی موجود استوار است و دیگر بهطور خودکار منجر به خلق پول جدید نمیشود.

کسبوکارهای کوچک و استارتآپها میتوانند از منابع واقعی مانند پساندازها، سرمایهٔ بانک یا از طریق برنامههای حمایتی، سرمایهگذاری مشارکتی و تأمین مالی جمعی بهره ببرند. شرکتهای متوسط از طریق وامهای بلندمدت، بانکهای توسعهای، انتشار اوراق بدهی یا سرمایهگذاران نهادی تأمین مالی میشوند، در حالی که بانکها عمدتاً نقش واسطه و ارزیاب ریسک را ایفا میکنند.

شرکتهای بزرگ بیشتر به بازارهای سرمایه متکی هستند، مانند انتشار اوراق قرضه، عرضه سهام یا جذب سرمایهگذاران استراتژیک؛ وامهای بانکی همچنان ممکن است، اما بهصورت دقیق به موجودی واقعی نقدینگی محدود میشوند.

بهطور کلی، فعالیتهای سرمایهگذاری حفظ میشوند، اما رشد اقتصادی بیشتر بر بهرهوری، نوآوری و تقاضای واقعی متمرکز است تا بر بدهیهای پیوسته و افزایشی. این شیوه تأمین مالی شرکتها را شفافتر، پایدارتر و مقاومتر در برابر بحرانها میکند.

بانک مرکزی در تمام مراحل، مسئولیت نظارت بر حجم پول و ارزیابی آثار این اقدام بر ثبات پولی و نرخ تورم را بر عهده دارد. بدین ترتیب، امکان تأمین مالی بدون بدهی برای پروژههای عمومی فراهم میشود، بدون آنکه ثبات قیمتی یا اعتماد عمومی به نظام پولی تضعیف گردد.

منابع درآمد بانک مرکزی در نظام پول کامل

در نظام پول کامل، بانک مرکزی همچنان بهصورت مستقل تأمین مالی میشود. مهمترین منبع درآمد آن عایدی حاصل از خلق پول (حقالضرب یا سینیوراژ) است که هنگام ورود پول جدید به چرخه اقتصاد ایجاد میشود. افزون بر آن، بانک مرکزی میتواند از محل درآمدهای محدود بهرهای در تعاملات خود با بانکهای تجاری، کارمزدهای متعارف خدمات پرداخت و تسویه، و نیز مدیریت ذخایر ارزی درآمد کسب کند.

از آنجا که بانک مرکزی هزینههای عملیاتی خود را از این منابع تأمین میکند، فشاری بر بودجه عمومی دولت وارد نمیشود و مازاد احتمالی درآمدها معمولاً به خزانه دولت منتقل میگردد. این سازوکار، استقلال مالی، شفافیت و کارآمدی بانک مرکزی را در چارچوب نظام پول کامل تضمین میکند.

سقف پولی در سیستم پول کامل

بهمنظور حفظ ثبات قیمتی و اعتماد به پول ملی، خلق پول بدون بدهی مشمول یک سقف مشخص میشود. میزان سالانه این پولآفرینی نباید از ۱٫۵ درصد تولید ناخالص داخلی فراتر رود. تنها در شرایط استثنایی بحرانهای اقتصادی یا اجتماعی، این سقف میتواند بهصورت یکباره و موقت تا حداکثر ۳ درصد تولید ناخالص داخلی افزایش یابد. این چارچوب امکان مداخله هدفمند دولت را فراهم میکند، بیآنکه ثبات ارزش پول به خطر بیفتد.

جمعبندی

نظام پولی موجود، رشد اقتصادی را بهطور ساختاری به افزایش بدهی پیوند میدهد و در نتیجه بازارهای مالی ناپایدار، نابرابری و ریسکهای بحران را ایجاد میکند. یک سیستم پول کامل این فرصت را فراهم میکند که این چرخه معیوب شکسته شود: حسابهای جاری امنتر خواهند شد، خلق پول بهطور دموکراتیک کنترل میشود و سرمایهگذاریها میتوانند بهصورت هدفمند و بدون ایجاد بدهی تأمین مالی شوند. در بلندمدت، این امکان را فراهم میکند که اقتصادی پایدار و عادلانه شکل بگیرد – رشدی در هماهنگی با نیازهای اجتماعی و محدودیتهای زیستمحیطی. اجرای چنین سیستمی ممکن است پیچیده به نظر برسد، اما گام به سمت یک سیستم پول کامل میتواند گامی تعیینکننده برای ایجاد نظام مالی پایدارتر و مسئولانهتر باشد.

در چارچوب یک نظام پول کامل نیز شرکتها میتوانند اوراق قرضه منتشر کرده و بدهی ایجاد کنند. تفاوت اساسی در این است که منابع مالی مورد استفاده از سرمایههای از پیش موجود تأمین میشود – مثلاً از منابع سرمایهگذاران بلندمدت ، صندوقها یا صندوقهای بازنشستگی – و نه از طریق خلق پول جدید در نتیجه اعطای وامهای بانکی. در نتیجه، بدهی همچنان امکانپذیر است، اما بهطور مستقیمتری به پساندازهای واقعی و توان واقعی بنگاهها در ایجاد ارزش پیوند میخورد، امری که ساختار تأمین مالی را شفافتر و پایدارتر میسازد.

در چارچوب نظام پول کامل شرکتها راهبردهای خود را بهطور پیوسته بر بهرهوری، کارایی و خلق ارزش پایدار متمرکز میسازند.

در نظام پول کامل، خانوارها میتوانند وام دریافت کنند، اما بانکها تنها از پول موجود – سپردهها، سرمایه خود یا منابع سرمایهگذاران – وام میدهند و هیچ پول جدیدی خلق نمیشود.

بانکهای تجاری new business model

در نظام پول کامل، بانکهای تجاری دیگر از طریق خلق پول با وامدهی درآمد کسب نمیکنند. درآمد آنها در عوض از سود و کارمزد وامها، هزینههای مربوط به خدمات پرداخت و مدیریت حساب، و همچنین خدماتی مانند مدیریت دارایی یا واسطهگری سرمایهگذاری حاصل میشود. بدین ترتیب، مدل کسبوکار آنها از خلق پول به سمت ارائه خدمات مالی واقعی، درآمدهای شفافتر و کاهش ریسکهای سیستماتیک تغییر میکند.

آیا گذار به یک نظام جدید برای ایران بهتنهایی واقعبینانه است؟

به اعتقاد من ایران میتواند نظام بانکی خود را به نظام پول کامل تغییر دهد، مشروط بر آنکه از حاکمیت پولی برخوردار باشد (واحد پول مستقل و بانک مرکزی مستقل). موانع اصلی این گذار ماهیتی سیاسی و اقتصادی دارند و مستلزم پذیرش گسترده اجتماعی هستند. از اینرو، واقعبینانهترین مسیر، گذار تدریجی است: ابتدا از طریق مدلهای ترکیبی، تفکیک روشنتر میان نظام پرداخت و اعطای اعتبار، تأمین مالی محدود و بدون بدهی برای دولت و ایجاد چارچوبهای نظارتی شفاف. در صورت موفقیت و ثبات این فرآیند، یک کشور میتواند نقش پیشگام را ایفا کند—نه بدون ریسک، اما با این پتانسیل که در بلندمدت به ثبات بیشتر، کاهش آسیبپذیری در برابر بحرانها و جداسازی رشد اقتصادی از افزایش بدهی دست یابد.

Berlin, 06.01.2026

بر پایهٔ پژوهشهای مستقل و با الهام از*

Volkswirtschaftliche Institut der ETH Zürich (Analysen zur Geldschöpfung und alternativen Geldsystemen) sowie durch die Diskussionen und Materialien der Vollgeld-Initiative Schweiz.